به گفته معاون اشتغال در وزارت کار ، اکثر شرکت های متقاضی تسهیلات کرونا مشاغل کوچک و کوچک هستند و 64 درصد تسهیلات پرداخت کرونا متعلق به سه دسته حومه در حمل و نقل عمومی ، مجتمع های فرهنگی ، آموزشی و هنری و تولید است. و مراکز توزیع.. غذا آماده بود.

به گزارش یومیر ، در پی شیوع ویروس کرونا و تاثیر آن بر بسیاری از شرکت ها ، به ویژه صنعت خدمات ، دولت ، علیرغم محدودیت های مالی و کمبود منابع عمومی ، پیش از این برخی از سیاست های مالی و پولی را برای حمایت از شرکت های آسیب دیده از کرونا در پیش گرفته است. گرفت.

سیاست پرداخت تسهیلات بانکی برای حمایت از مشاغل آسیب دیده از شیوع ویروس کرونا در 12 درصد در دستور کار دولت قرار گرفت و دولت با استفاده از بیمه ، مالیات ، زیرساخت های انرژی و تمدید مجوز به دنبال حفاظت و حراست از مشاغل بود. آن را بگیرید.

دولت برای محافظت از بیکاران ، پرداخت بیمه بیکاری کرونا را به کارگران بیکار تحت پوشش بیمه اجباری ، که حدود 791،000 نفر را حمایت می کرد ، معرفی کرد.

معاون کارآفرینی و اشتغال در وزارت تعاون ، بازار کار و رفاه اجتماعی در گزارشی سیاست های پرداخت تسهیلات حمایتی از کرونا را بررسی و بررسی کرده است. اکثر متقاضیان وام کرون به طور خلاصه ارائه شده است.

دولت موظف بود از شرکت های آسیب دیده حمایت کند ، بنابراین شناسایی 14 حوزه فعالیتی که تحت تأثیر کرونا قرار گرفته اند در اولویت بود.

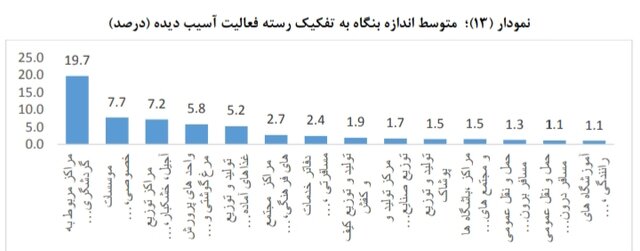

بر اساس این گزارش ، روند تسهیلات پرداخت با 14 دسته نشان می دهد که بیشترین سهم تسهیلات پرداخت برای سه دسته حومه برای حمل و نقل عمومی (36 درصد) ، مراکز فرهنگی ، آموزشی و هنری (19.6) و متعلق به تولید است. و توزیع غذاهای آماده (8 ، 3) ، که مجموعاً 64 درصد تسهیلات پرداخت را تشکیل می دهند.

ارزیابی کلی تمرکز بر حمایت از تسهیلات کرونا نشان می دهد که اکثر شرکت های متقاضی دریافت تسهیلات ، شرکت های کوچک و متوسط با متوسط اشتغال 4.3 درصد هستند. شرکت.

بزرگترین اندازه شرکت مربوط به حوزه فعالیت مراکز توریستی ، شامل هتل ها ، هتل آپارتمان ها ، مجتمع های گردشگری ، مهمانسراها ، مسافرخانه ها ، مسافرخانه ها ، مراکز بوم گردی ، محل اقامت ، پذیرایی ، سرگرمی ، خدمات متوسط ، موزه ها و زیارت با متوسط 19 7. تعداد کارکنان در هر. شرکت و کوچکترین اندازه شرکت مربوط به شرکتهای مستقل در زمینه فعالیت آموزشگاههای رانندگی و آرایشگاهها می باشد.

بررسی امکانات بر اساس استان نیز نشان می دهد که استان تهران که پرجمعیت ترین استان کشور است و دارای بیشترین جمعیت شاغل است ، بیشترین سهم را از تسهیلات پرداخت و تقاضا دارد و پس از تهران ، خراسان رضوی و مازندران استانها دارای نسبت بالای امکانات جذب کرده است.

بدترین وضعیت پرداخت تسهیلات متعلق به استان سیستان و بلوچستان است و بهترین وضعیت پرداخت تسهیلات متعلق به استان بوشهر و سپس استانهای گیلان و مازندران است که نشان می دهد بانک ها و مسئولان استانی هنگام پرداخت تسهیلات بهتر کار می کنند. این سه استان دارای بهترین عملکرد در آنها همچنین دارای حفاظت از اشتغال بودند.

نتایج آماری که متقاضیان دریافت تسهیلات بانکی در وزارت کار و رفاه اجتماعی جمع آوری و ثبت کرده اند نشان می دهد که تنها 19 درصد از کل واحدهای مشمول این دسته ها ثبت نام کرده اند و پرونده آنها در مرحله دریافت تسهیلات یا رد بانک ها. به گونه ای انجام شده است که تا اواسط ژوئن 1400 از 235 تریلیون ریال منابع مورد انتظار تنها 40 درصد از منابع معادل 94 تریلیون ریال تسهیلات توسط بانک ها به شرکت ها پرداخت شده است.

با توجه به اطلاعات بدست آمده از سیستم م ،ثر ، حدود 16.3 درصد از کل شرکت های مربوطه در گروه های انتخابی موفق به دریافت تسهیلات شده اند که این به دلیل موفقیت نه چندان خوب سیاست اتخاذ شده در زمینه دستیابی به هدف حفظ است. اشتغال و تجارت چیزها حکایت دارد.

انتظارات کمتر از انتظارات شرکتها و بانکها از منابع و تسهیلات کرونا در اجرای این سیاست به نقطه تحلیلی اشاره می کند که شرکتها به دلایلی مانند تسهیلات کم در ازای آن. سرانه ، نرخ بهره بالا و هزینه های بالای نیروی کار و بانک ها به دلایلی مانند جذابیت بیشتر بازده دارایی ها و سرمایه گذاری ها ، پرداخت تسهیلات با نرخ سود بالاتر در قالب سایر قراردادها به مشتریان دیگر ، خطر بازپرداخت ورشکستگی یا آسیب اقتصادی نهادها حاضر به اجرای این سیاست نبودند. در واقع ، این سیاست بسیار مورد استقبال شرکت ها قرار گرفت و بانک ها با آن مواجه نمی شوند.

کارشناسان و فعالان این حوزه معتقدند که اکثر صنوف و واحدهای تجاری به دلیل توقف فعالیت ها و خسارات ناشی از شیوع ویروس کرونا ، علاقه چندانی به ثبت و دریافت وام و تسهیلات حمایتی کرونا نشان ندادند. حمید نجف ، کارشناس ماهر در گفت وگو با یومیر ، اظهار کرد: در نگاه اول ، پرداخت چنین وام هایی می تواند به عنوان عامل م toثر در ادامه فعالیت نهادهای اقتصادی و شرکت های ذیربط م beثر باشد ، اما ما شاهد آن هستیم. به موازات. با ثبت نام و پرداخت وام بسیار خوش آمدید.

وی دلیل این امر را بروکراسی پیچیده و پیچیده بانک ها ، عدم اطلاعات دقیق و دقیق متقاضیان در مورد روند استقراض و بسته شدن و عدم درآمد صاحبان مشاغل و عدم پذیرش ریسک بازپرداخت وام عنوان می کند.

به گفته نجف ، فردی که کار خود را به دلیل کرونا از دست داده یا کار خود را متوقف کرده است مطمئن نیست که بتواند درآمد خود را افزایش دهد و بتواند وام را بازپرداخت کند.

حمید حاج اسماعیلی ، کارشناس بازار کار در گفت وگو با یومیر ، اظهار داشت: با اجرای این سیاست و حمایت از شرکت ها و شرکت های ذیربط ، بهتر بود که از این میزان کمک و حمایت بیشتری برخوردار بود ، زیرا وام ها به تنهایی م effectiveثر نیستند. .در اکثر کشورها “کمکهای دولتی برای کاهش فشار بر شرکتها و تولیدکنندگان دارای نرخ بهره صفر بود ، اما در کشور ما به دلیل محدودیتهای اقتصادی و کمبود منابع ، این امر عملاً امکان پذیر نبود.

وی با بیان اینکه مردم و اتحادیه ها تمایلی به دریافت وام کرونا ندارند ، گفت: مبلغ وام کم و سود زیاد بود و همین موضوع باعث شد تا متقاضیان برای دریافت تسهیلات مذکور پذیرش کمی نشان دهند.

به گزارش یومیر ، گروه کاری کرونا در زمینه تاثیرات اقتصادی کرونا پیشتر در گزارشی اعلام کرده بود که بیش از 400000 شرکت آسیب دیده از کرونا می توانند تسهیلات ارزان قیمت و بیش از 1.8 تریلیون تومان بیمه در طول مزایای شیوع کرونا دریافت کنند. بیکاری پرداخت شده است. تسهیلات پرداخت تا پایان ژوئن 1400 معادل 46.8 تریلیون تومان بوده که 1.3 درصد تولید ناخالص داخلی را شامل می شود.

انتهای پیام